Nossa série no blog sobre abertura de contas esclarece como os bancos podem reduzir o atrito para aumentar a aquisição de clientes, avaliar o risco de forma eficiente com a ajuda do aprendizado de máquina e combater crimes financeiros nesta era de esquemas e ataques de fraude cada vez mais complexos. Na nossa segunda parte, continuaremos nossa conversa sobre a importância de construir um fluxo de trabalho que atenda às expectativas dos solicitantes, explorando por que alguns bancos estão perdendo clientes em vez de ganhá-los.

Há uma correlação direta entre o tempo de conclusão do pedido e o abandono do pedido; quanto mais tempo leva para alguém concluir um pedido, maior a chance de abandoná-lo. Isso também se aplica aos processos de abertura de contas. Os bancos estão sempre procurando maneiras de simplificar o processo de inscrição, sem deixar de mitigar o risco e permanecendo em conformidade. Para ilustrar este ponto, vamos acompanhar a jornada hipotética da Lisa, uma cliente ideal, enquanto ela envia sua inscrição por meio de dois processos diferentes de abertura de conta:

- um que tem um fluxo de trabalho personalizado (ou seja, jornadas de usuário personalizadas que acionam processos de inscrição simplificados com base na pontuação de risco dos solicitantes), e

- um que é um processo de abertura de conta tradicional (ou seja, um processo sem fluxos de trabalho personalizados).

Vamos ver como sua jornada se desenrola e descobriremos aprendizados importantes sobre como os bancos podem adquirir mais clientes e aumentar o crescimento — tudo isso sem aumentar o risco de fraude.

Abertura de conta bancária: Processos de inscrição de clientes com fluxos de trabalho personalizados versus processos de inscrição tradicionais

O processo tradicional de abertura de conta pode ser tedioso para os solicitantes, resultando na perda de clientes. No entanto, ao adotar capacidades, tais como regras e aprendizado de máquina, os clientes são guiados através de fluxos de trabalho personalizados com base em sua avaliação de risco. Isso permite que os bancos previnam fraudes e reduza o atrito desnecessário, exigindo uma autenticação adicional somente quando necessário. Para entender por que, precisamos primeiro apresentar (ou reapresentar, se você leu o primeiro post desta série) você à Lisa.

A Lisa é proprietária de uma casa contemporânea de dois andares em um bairro da moda do Vale do Silício. Ela tem desfrutado de uma carreira estável e próspera como engenheira aeroespacial nos últimos 21 anos. Com excelentes pontuações de crédito girando em torno de 760 pontos, a Lisa espera um processo de inscrição rápido e fácil como uma solicitante de baixo risco.

A Lisa preenche duas inscrições para abrir contas em bancos diferentes. Vamos chamá-los de Banco A e Banco B.

A Lisa preenche duas inscrições para abrir contas em bancos diferentes. Vamos chamá-los de Banco A e Banco B.

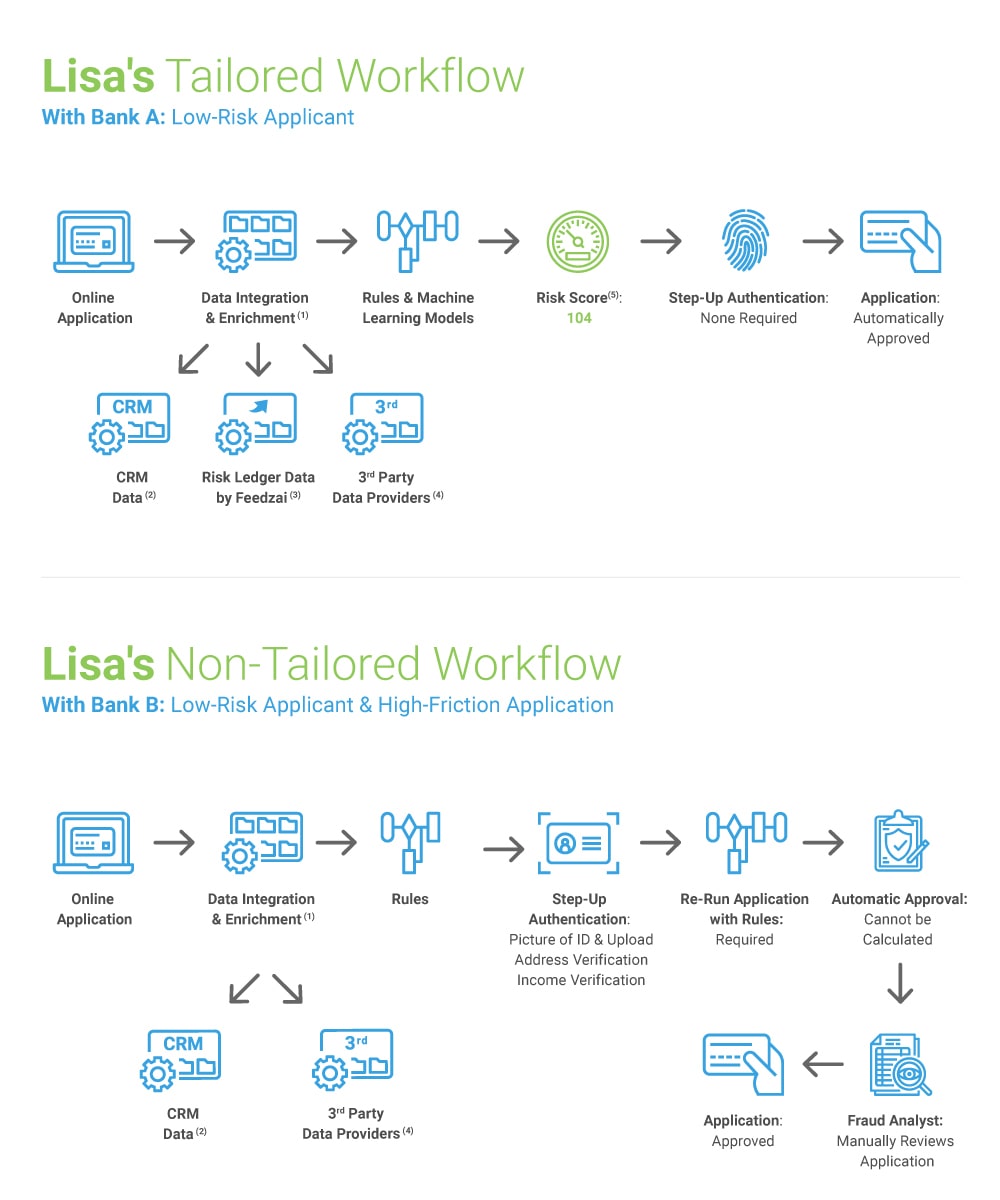

O Banco A implementa um fluxo de trabalho adaptativo que identifica solicitantes de baixo risco e os reconhece como clientes ideais. Enquanto isso, o Banco B usa um processo de inscrição “tradicional” que não reconhece automaticamente os solicitantes ideais de baixo risco. A jornada que a Lisa empreende para cada processo de abertura de conta contrasta drasticamente.

Vamos ver como as jornadas de abertura de conta da Lisa se desenrolam:

(1) Integração e enriquecimento de dados: a inscrição é enriquecida com dados adicionais para obter informações sobre o solicitante e verificar sua identidade.

(2) Dados do CRM: integração com os dados existentes do CRM do banco para entender melhor o comportamento futuro do solicitante com base em quaisquer contas existentes que o solicitante tenha com o banco.

(3) Dados do Ledger de Risco da Feedzai: utilize os dados do consórcio interempresarial da Feedzai para obter uma visão mais completa do cliente.

(4) Provedores de dados de terceiros: chamadas externas são feitas a provedores de dados de terceiros para verificar a identidade do solicitante. (Essas podem ser verificações de pontuação de crédito, verificações de documentação, verificações de e-mail ou morada, etc.)

(5) Pontuação de risco: A pontuação de risco potencial é calculada em uma escala de 0 (baixo risco) a 1000 (alto risco).

Principais aprendizados para uma abertura de contas sem atrito

Como você pode ver, a Lisa passou por uma jornada do cliente significativamente pior com o Banco B, que usou o processo de inscrição tradicional.

Enquanto a Lisa foi capaz de sentar-se, relaxar e concluir rapidamente o processo de inscrição no Banco A, a abordagem de tamanho único do Banco B a submeteu à autenticação adicional para concluir sua inscrição. Isso exigiu a verificação de renda e uma foto de seu ID — etapas que não são necessárias para candidatos como ela.

A Lisa ficou irritada com o processo do Banco B, especialmente quando o comparou ao processo de abertura de conta sem atrito no Banco A. O Banco B correu um grande risco desnecessário aplicando o mesmo nível de escrutínio para todos os solicitantes. Esse risco frustrou a Lisa, que está em segmento de clientes mais valiosos do banco. Ela poderia ter decidido abandonar seu pedido, já que as taxas de abandono de pedidos estão diretamente ligados ao tempo e à quantidade de informações pessoais necessárias para completar o pedido. Em resumo, o processo de inscrição desatualizado do Banco B pode ter resultado na perda de um cliente, e um que teria um bom valor vitalício.

Por outro lado, o processo de abertura de conta do Banco A conseguiu causar uma boa primeira impressão na Lisa. Isso porque o Banco A usou regras e aprendizado de máquina, identificou proativamente a Lisa como um candidata de baixo risco e a guiou por um fluxo de trabalho personalizado com base em seu nível de risco. No final, o Banco A conseguiu alcançar o que o Banco B não pôde: mitigar o risco e fornecer à Lisa a experiência sem atrito que ela esperava.

Fluxos de trabalho personalizados e seus benefícios

Fluxos de trabalho personalizados baseados em avaliação de risco em tempo real fornecem uma variedade de benefícios. O principal deles é permitir que candidatos de alto valor forneçam apenas os dados mínimos necessários para concluir a inscrição. Isso reduz o atrito do cliente, aumenta a conversão e maximiza o valor vitalício do cliente.

Para permanecer competitivo, é essencial minimizar as barreiras de abertura de contas e reduzir o atrito para os clientes, mas os bancos de varejo devem se lembrar que é necessário reduzir o atrito também para si mesmos. Continue atento para descobrir como os bancos podem fazer isso.

Quer explorar a abertura de contas mais a fundo? Baixe nosso novo eBook, Abertura de Contas: Combatendo Fraude e Atrito.