Você pode agradecer a criminosos como Pablo Escobar pelo estado atual das regulamentações de conformidade com a antilavagem de dinheiro (AML) que enfrentamos hoje (falaremos dele mais adiante). Essas políticas são cruciais para deter organizações criminosas ilegais como as que Escobar e seus congêneres operavam. Drogas, terrorismo, tráfico, escravidão, vendas ilegais de armas - essas são apenas algumas das grandes atrocidades que os criminosos cometem para ganhar dinheiro ilegalmente. É por isso que os bancos precisam ter uma forte antilavagem de dinheiro conformidade em vigor para expor essas atrocidades e impedir que os criminosos lucrem com o crime e sofrimento.

Breve história da Antilavagem de Dinheiro

Como você deve se lembrar, Escobar foi o notório senhor das drogas colombiano e narco-terrorista que ganhou muito dinheiro vendendo pó branco. Bem, ele ganhou tanto dinheiro que não conseguia explicá-lo ao seu gerente do banco local. Então, ele teve que anonimizar sua fonte de riqueza e fundos colocando-os em empresas, investimentos, cassinos e assim por diante. Não foi uma ideia totalmente original; a máfia vinha fazendo isso há anos. No entanto, Escobar levou toda a operação a um nível completamente diferente. Acontece que o pó branco é extremamente popular.

O Cartel de Medellín arrecadava mais de US$ 420 milhões por semana ou quase US$ 22 bilhões por ano. Semanalmente, eles contrabandeavam 15 toneladas de cocaína,no valor de mais de um bilhão de dólares, para os Estados Unidos. O cartel tinha tanto dinheiro que gastava mais de US$ 1,000 por semana em elásticos para envolver os maços de dinheiro. Eles até registravam 10% do dinheiro como “estrago” — ratos mordiscaram o dinheiro enquanto estava estocado em armazéns.

Nos anos 70, não havia Internet. Os serviços financeiros não estavam conectados globalmente por meio do banco digital. Quando perguntado, em 1993, sobre a essência do negócio da cocaína, Escobar respondeu: “[o negócio é] simples: você suborna alguém aqui, suborna alguém ali e paga a um banqueiro amigável para que lhe ajude a trazer o dinheiro de volta.”

O que é chocante hoje é como sua afirmação permanece verdadeira. Apesar do avanço das regulamentações globais, da conscientização do impacto hediondo desses crimes e da Lei de Suborno e Corrupção de 2010,a lavagem de dinheiro floresce. Ainda mais, é glorificada. As séries de TV como Breaking Bad, Ozark, e Narcos realmente glamorizam a riqueza material dos lavadores de dinheiro como Escobar. As audiências são encantadas com carros exóticos, casas glamorosas e férias de sonhos. Mas se víssemos esses posses como financiadas por sangue, estupro e assassinato, ainda seriam tão atraentes?

Além disso, as táticas de lavagem de dinheiro evoluíram consideravelmente desde os dias do apogeu de Escobar. Embora o dinheiro em espécie ainda seja usado por figuras do submundo, os malandros expandiram seus horizontes e diversificaram seus esforços para ocultar suas receitas e atividades criminosas. Os criminosos passaram a usar estruturação, transferências e agora estão usando métodos de pagamento modernos, como criptomoedas, para manter um perfil baixo.

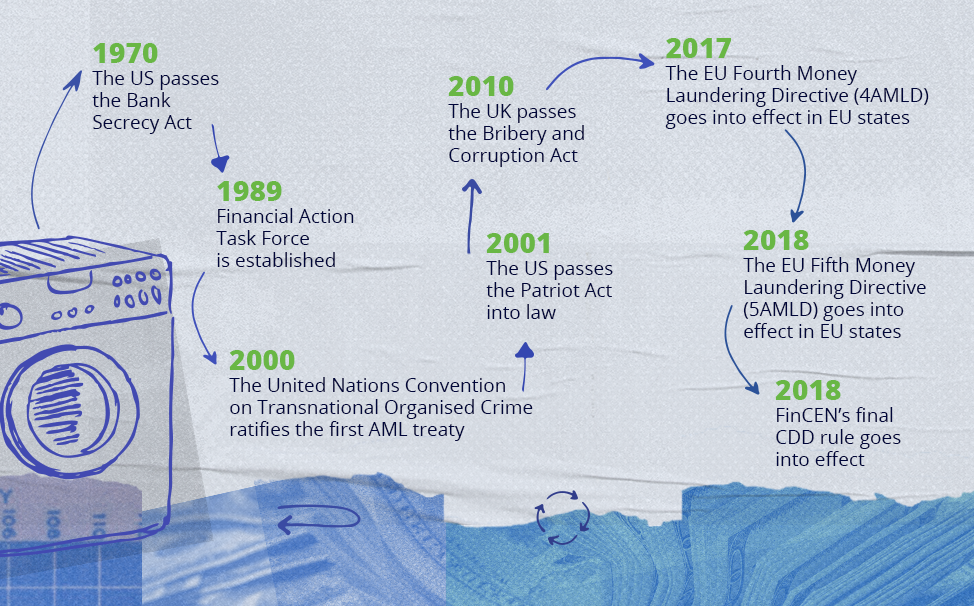

A boa notícia é que agora temos leis para processar os crimes subjacentes à lavagem de dinheiro e os bancos em todo o mundo devem cumprir essas leis. Hoje, também temos o conceito de produtos de crime. Temos ordens de riqueza inexplicada, o que significa que se sua riqueza declarada não puder explicar seu estilo de vida, você pode ser investigado. Todas essas regulamentações foram implementadas por causa de criminosos como Pablo Escobar. As autoridades estavam procurando uma maneira de pegá-lo, mas nem sequer tinham um conjunto básico de leis para definir o que era a lavagem de dinheiro. Na verdade, nem tinham um consenso geral sobre como poderiam começar a impedi-la. Os EUA aprovaram a Lei de Sigilo Bancário em 1970, mas foi somente na década de 1980 que realmente começou a ganhar força e ver processos bem-sucedidos. (Desde então, percorreu um longo caminho e agora ajuda a liderar o combate global conta a lavagem de dinheiro).

O GAFI e a Convenção da ONU contra o Crime Organizado Transnacional

Foram duas mudanças políticas críticas que abordaram a falta de regulamentação de lavagem de dinheiro e que continuam a ter impacto em todos os programas de combate à lavagem de dinheiro: a formação do Grupo de Ação Financeira (GAFI) e a ratificação pela ONU do primeiro tratado de crimes de Antilavagem de Dinheiro (AML), a Convenção contra o Crime Organizado Transnacional.

O que é o GAFI?

O GAFI é um organismo intergovernamental formado em 1989 com os objetivos de estabelecer padrões e promover a implementação efetiva de medidas legais, regulatórias e operacionais para combater a lavagem de dinheiro, financiamento do terrorismo, e outras ameaças relacionadas à integridade do sistema financeiro internacional. O GAFI é um “órgão global de formulação de políticas” cuja função é gerar a vontade política necessária para promover reformas legislativas e regulatórias nacionais nessas áreas. O GAFI avalia e classifica os países que assinaram seus tratados de conformidade. Em certa medida, tornou-se uma iniciativa de pressão entre colegas. As quarenta recomendações do GAFI são os fundamentos globais de todas as regulamentações de conformidade com a antilavagem de dinheiro.

O que é a Convenção contra o Crime Organizado Transnacional?

Em 2000, a Convenção das Nações Unidas contra o Crime Organizado Transnacional (máfia, cartéis, terroristas, etc.) ratificou o primeiro tratado de AML que agora é assinado por 190 países — recentemente pelo Afeganistão em 2018 — transformando-o num acordo legalmente vinculativo de todos os países signatários para combater a lavagem de dinheiro, tráfico humano, comércio de armas e crime organizado. A Convenção faz com que seja desconfortável para os países que assinaram o acordo operarem de forma amigável ao crime financeiro.

A Convenção é o que dá poder aos reguladores para pressionar os bancos a fazerem mais para combater o crime financeiro. Países assinam o tratado porque ele permite que suas instituições tenham acesso a produtos e serviços financeiros, que de outra forma seriam restritos. Antes de assinar o tratado, o Afeganistão poderia ignorar os lucros de venda de ópio. Hoje em dia, pelo menos tem que reconhecer a AML — algo que tem evitado por trinta anos. Isso ilustra como as redes estão se fechando.

Conformidade com o Crime Financeiro: Componentes de Governança

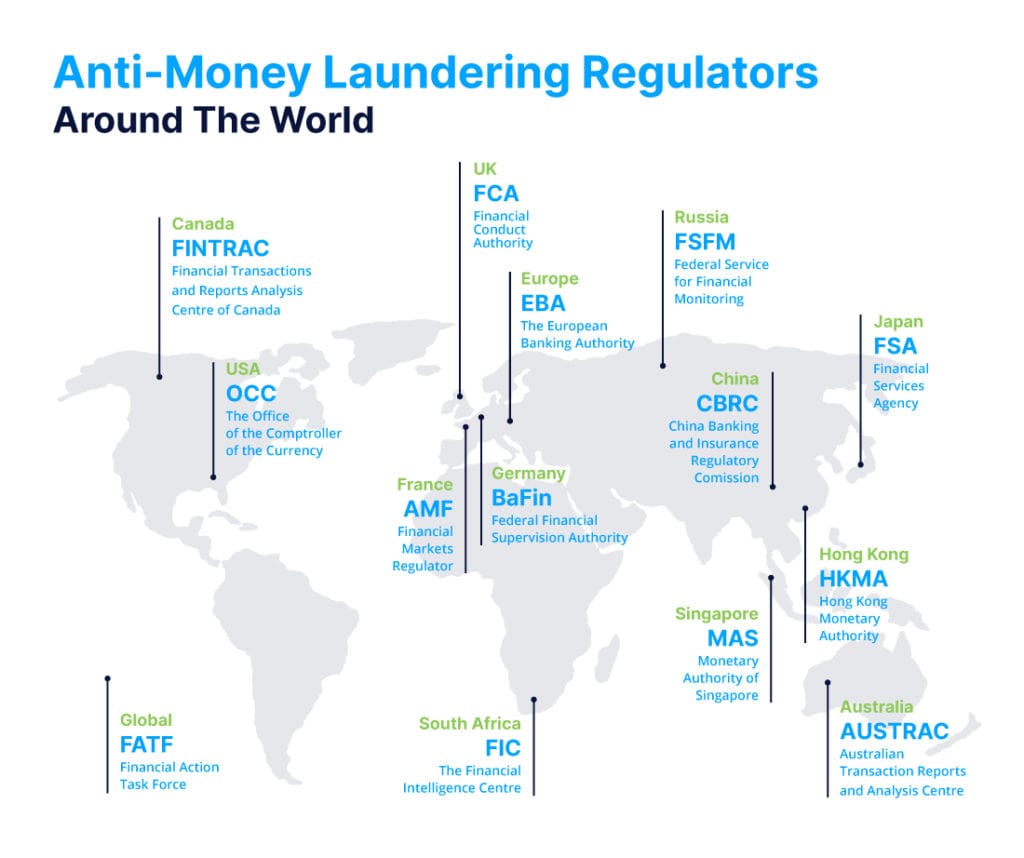

Cada país que assinou o tratado da Convenção possui um regulador financeiro. Esses órgãos reguladores lideram a mudança e estabelecem padrões para as instituições financeiras. Aqui estão alguns dos principais reguladores globais.

Os poderes dos reguladores são amplos. Por exemplo, as sanções são globais porque, se você negociar em dólares americanos, o Escritório do Controlador da Moeda (OCC) não autorizará a liberação da moeda em seu país ou não permitirá que sua empresa ofereça produtos relacionados ao dólar americano. No Reino Unido, é a Autoridade de Conduta Financeira (FCA) que repreende multas com base em sua conduta. Se sua conduta promove ou permite a lavagem de dinheiro, a FCA multará você.

O que vale a pena lembrar sobre os reguladores que listamos aqui é que todos eles falam uns com os outros; a conformidade e a regulamentação contra a lavagem de dinheiro é um mundo pequeno. Se você vir uma política saindo do Serviço Federal de Monitoramento Financeiro (FSFM) na Rússia, geralmente terá sua origens no GAFI ou OCC. O objetivo final é garantir que os mercados permaneçam abertos.

Componentes de Conformidade com a Antilavagem de Dinheiro

Esta é uma explicação simplificada de uma estrutura complexa, mas estou priorizando acessibilidade e rapidez.

Governo

Voltando a Escobar, os governos não tinham uma maneira de tributar o dinheiro que ele estava ganhando. Eles perceberam que precisavam forçá-lo a investir em produtos que pudessem apreender e queriam uma maneira de controlar o fluxo dos fundos. Como a resposta foi criar políticas nacionais, eles criaram uma estrutura legal para ações de fiscalização. Hoje, quase todos os países exigem uma avaliação de risco de empresas, produtos, clientes e geografias.

Aplicação da lei

São as agências de aplicação da lei que investigam, arrombas portas, confiscam computadores e enviam pessoas ao tribunal.

Reguladores

Em seguida, ou em paralelo com a aplicação da lei, vêm os reguladores. Eles emitem licenças para bancos e outras entidades reguladoras, garantem que os investimentos sejam sólidos, garantem que todos os outros envolvidos estejam se comportando adequadamente e emitem multas, se não for o caso. Os reguladores também efetuam revisões dos sistemas e procedimentos em vigor, testam a solidez dos programas de AML e garantem que todas as regulamentações estejam sendo seguidas de acordo com o apetite de risco do banco. Mais importante ainda, os reguladores são responsáveis por atualizar as regulamentações.

Entidades reguladas

Por último, mas não menos importante, estão as entidades reguladas. Estas são os bancos e instituições financeiras que devem operar de acordo com um determinado padrão para manter seus estatutos e/ou licenças. Esta categoria também inclui empresas e setores como cassinos, negociantes de metais preciosos, concessionárias de automóveis, empresas de serviços monetários (MSB) e outros.

Todos os componentes de governança criam uma rede perpetualmente interconectada.

Agora que entendemos as origens da lavagem de dinheiro e interconexão global entre os componentes de governança, precisamos abordar os requisitos do Conheça seu Cliente (KYC). E faremos isso na próxima postagem: AML 201.