Puede agradecer a los delincuentes como Pablo Escobar por la lista actual de regulaciones de cumplimiento contra el lavado de dinero que enfrentamos hoy (más sobre él a continuación). Estas políticas son cruciales para detener a las organizaciones criminales ilegales como las operadas por Escobar y los de su calaña. Drogas, terrorismo, tráfico, esclavitud, venta ilegal de armas... Estas son solo algunas de las principales atrocidades que cometen los delincuentes para ganar dinero de manera ilegal. Por eso los bancos necesitan un fuerte cumplimiento contra el lavado de dinero para sacar a la luz estos actos horribles y evitar que los delincuentes se beneficien del crimen y del sufrimiento.

Historia breve de la lucha contra el lavado de dinero

Escobar, como recordará, era el famoso narcotraficante y narcoterrorista colombiano que ganaba muchísimo dinero vendiendo polvo blanco. Bueno, él ganó tanto dinero que no pudo explicárselo al gerente de su banco local. Así que tuvo que anonimizar su fuente de riqueza y sus fondos colocándolos en empresas, inversiones, casinos, etc. No era una idea completamente original; la mafia lo había estado haciendo durante años. Sin embargo, Escobar lo llevó a otro nivel. Resultó que el polvo blanco era muy popular.

El Cartel de Medellín ingresaba más de 420 millones de dólares por semana, o sea casi 22 mil millones de dólares por año. Cada semana contrabandeaban 15 toneladas de cocaína,por un valor superior a los mil millones de dólares, a los Estados Unidos. El cartel tenía tanto dinero que gastaba más de 1.000 dólares a la semana en bandas de goma para envolver pilas de billetes. Incluso descontaban el 10 % del dinero como pérdida dado que las ratas mordisqueaban los billetes almacenados.

En la década de 1970, no había internet. Los servicios financieros no estaban conectados globalmente a través de la banca digital. Cuando se le preguntó en 1993 sobre la esencia del negocio de la cocaína, Escobar respondió: “[el negocio es] simple: sobornas a alguien aquí, sobornas a alguien allá y le pagas a un banquero amigo para que te ayude a traer el dinero de vuelta.”

Hoy, lo que sorprende es cuán verdadera sigue siendo su declaración. A pesar de las regulaciones globales avanzadas, la conciencia del impacto atroz de estos delitos y la Ley de Soborno y Corrupción de 2010,el lavado de dinero florece. Además, es glorificado. Las series como Breaking Bad, Ozark y Narcos realmente exaltan la riqueza material de los lavadores de dinero como Escobar. El público está encantado con los autos exóticos, las casas glamorosas y las vacaciones de ensueño. Pero si viéramos esas cosas como financiadas con sangre, violaciones y asesinatos, ¿seguirían siendo tan atractivas?

Además, las tácticas de lavado de dinero han evolucionado considerablemente desde los días del apogeo de Escobar. Si bien las figuras del bajo mundo todavía usan efectivo, los malos actores han ampliado sus horizontes y han diversificado sus esfuerzos para ocultar sus ingresos y actividades delictivas. Los delincuentes pasaron a la estructuración y las transferencias y ahora utilizan métodos de pago modernos como las criptomonedas para mantener un perfil bajo.

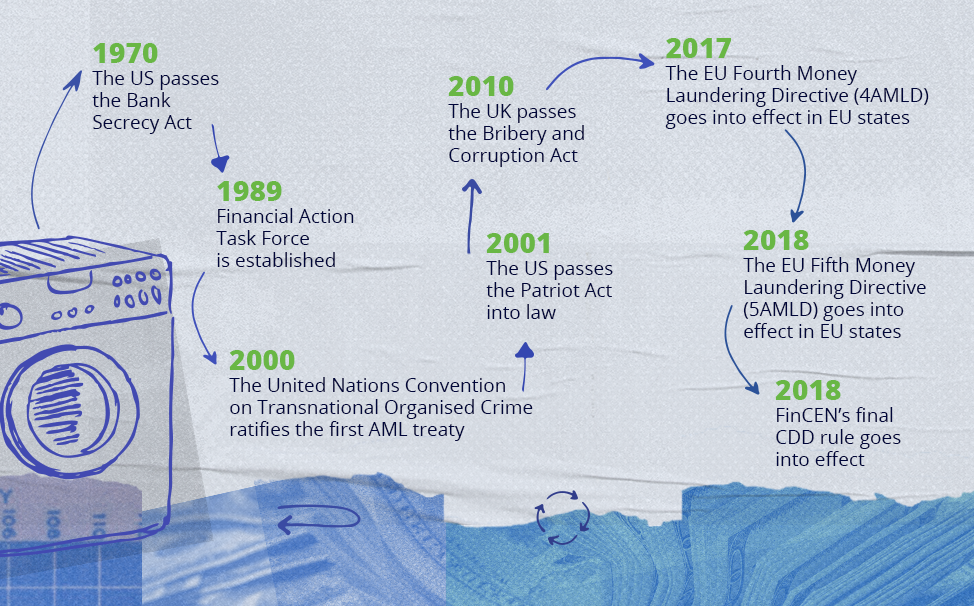

La buena noticia es que ahora tenemos leyes para enjuiciar los delitos determinantes del lavado de dinero y los bancos de todo el mundo deben cumplir con estas leyes. Hoy también tenemos el concepto de producto del delito. Tenemos órdenes sobre el patrimonio no justificado, lo que significa que si el patrimonio declarado por una persona no puede explicar su estilo de vida, esta puede ser investigada. Todas estas regulaciones fueron implementadas debido a delincuentes como Pablo Escobar. Las autoridades buscaban la manera de atraparlo, pero ni siquiera tenían un conjunto básico de leyes para definir qué era el lavado de dinero. De hecho, ni siquiera tenían un consenso general sobre cómo podrían empezar a detenerlo. En los Estados Unidos, en 1970, aprobaron la Ley de Secreto Bancario, pero no fue hasta la década de 1980 cuando realmente comenzó a ganar tracción y a ver enjuiciamientos exitosos. (Ha recorrido un largo camino desde entonces y ahora ayuda a liderar la lucha global contra el lavado de dinero).

GAFI y Convención de la ONU contra la Delincuencia Organizada Transnacional

Dos cambios políticos globales críticos abordaron la falta de regulaciones contra el lavado de dinero y continúan generando un impacto en todos los programas contra el lavado de dinero en la actualidad: la formación del Grupo de Acción Financiera Internacional (GAFI) y la ratificación por parte de la ONU del primer tratado de lucha contra el lavado de dinero, es decir, la Convención contra Delincuencia Organizada Transnacional.

¿Qué es el GAFI?

El GAFI es un organismo intergubernamental creado en 1989 con el objetivo de establecer estándares y promover la implementación efectiva de medidas legales, regulatorias y operativas para combatir el lavado de dinero, el financiamiento del terrorismo y otras amenazas relacionadas con la integridad del sistema financiero internacional. El GAFI es un “órgano normativo” global que trabaja para generar la voluntad política necesaria para llevar a cabo reformas legislativas y regulatorias nacionales en estas áreas. El GAFI evalúa y califica los países que han firmado sus tratados de cumplimiento. De alguna manera, se convierte en una iniciativa de presión de grupo. Las cuarenta recomendaciones del GAFI son los fundamentos globales de todas las regulaciones de cumplimiento contra el lavado de dinero.

¿Qué es la Convención contra la Delincuencia Organizada Transnacional?

En 2000, la Convención de las Naciones Unidas contra la Delincuencia Organizada Transnacional (mafia, cárteles, terroristas, etc.) ratificó el primer tratado de lucha contra el lavado de dinero que hasta ahora ha sido firmado por 190 países —el más reciente, Afganistán en 2018—, haciendo de este el acuerdo legalmente vinculante de todos los países firmantes para combatir el lavado de dinero, el tráfico de personas, el tráfico de armas y el crimen organizado. La Convención hace que sea incómodo para los países que han firmado el acuerdo operar de manera amigable con los delitos financieros.

La Convención es lo que faculta a los reguladores a presionar a los bancos a hacer más para combatir los delitos financieros. Los países firman el tratado porque este les otorga a sus instituciones acceso a productos y servicios financieros que de otro modo estarían restringidos. Antes de firmar el tratado, Afganistán podía mirar hacia otro lado en lo que respecta a las ganancias de la venta de opio. Sin embargo, hoy al menos tiene que reconocer la lucha contra el lavado de dinero, algo que ha evitado hacer durante treinta años. Esto ilustra cómo se están cerrando las redes.

Cumplimiento con la prevención de los delitos financieros: componentes de la gobernanza

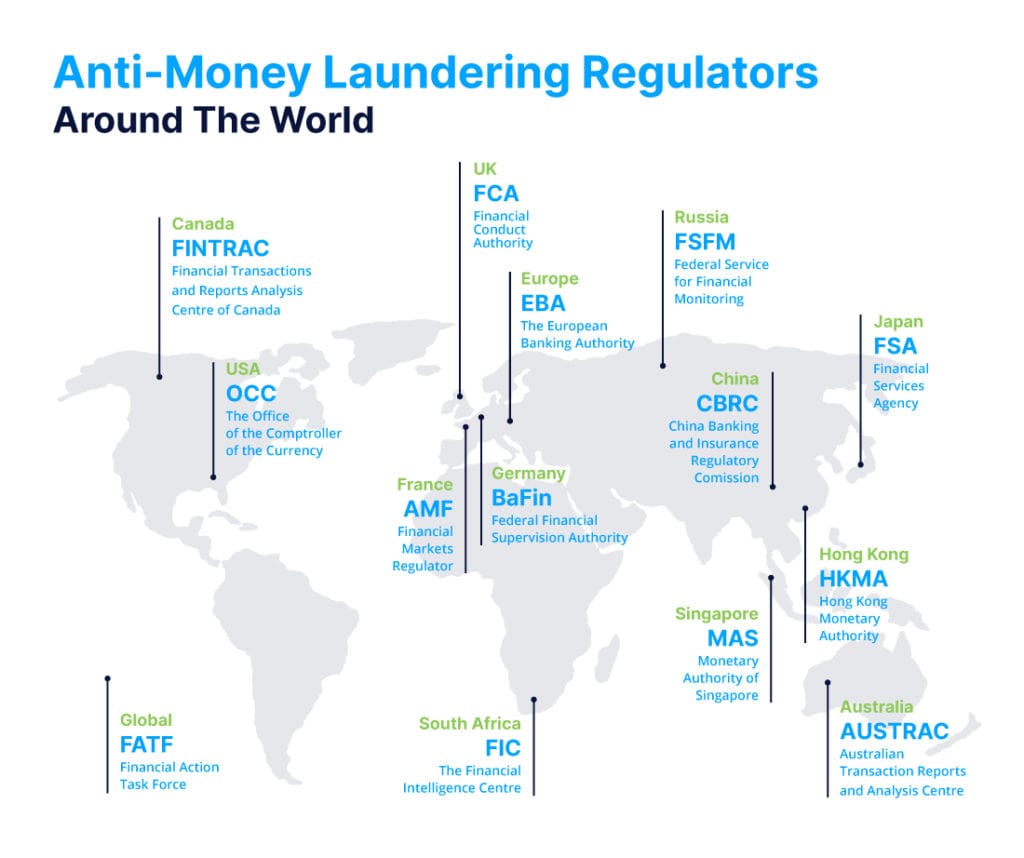

Cada país que firmó el tratado de la Convención tiene un regulador financiero. Estos organismos reguladores lideran el cambio y establecen estándares para las instituciones financieras. Estos son algunos de los estándares globales.

Los poderes de los reguladores son de gran alcance. Por ejemplo, las sanciones son globales porque si alguien comercia en dólares estadounidenses, la Oficina del Contralor de la Moneda (OCC) no autorizará la liberación de la moneda en su país o no permitirá que su empresa ofrezca ningún producto relacionado con el dólar estadounidense. En el Reino Unido, es la Autoridad de Conducta Financiera (FCA) la que amonesta y multa en función de su conducta. Si la conducta de alguna entidad promueve o permite el lavado de dinero, la FCA la multará.

Lo más importante que debemos recordar acerca de los reguladores que hemos enumerado aquí es que todos se comunican entre sí. El cumplimiento y la regulación contra el lavado de dinero es un mundo pequeño. Si se ve una política que proviene del Servicio Federal de Supervisión Financiera (FSFM) en Rusia, por lo general tendrá su origen en el GAFI o la OCC. El objetivo final es garantizar que los mercados permanezcan abiertos.

Componentes del cumplimiento contra el lavado de dinero

Esta es una explicación demasiado simplificada de una estructura compleja, pero estamos priorizando la accesibilidad y la velocidad.

Gobernanza

Volviendo a Escobar, los gobiernos no tenían forma de gravar el dinero que estaba ganando. Se dieron cuenta de que necesitaban que tuviera productos que pudieran confiscar y querían una forma de controlar el flujo de fondos. La respuesta fue crear políticas nacionales, por lo que establecieron un marco legal para las medidas de ejecución. Hoy en día, casi todos los países requieren una evaluación de riesgos de negocios, productos, clientes y geografías.

Fuerzas de seguridad

Son las fuerzas de seguridad las que investigan, derriban puertas, confiscan ordenadores y envían a las personas a los tribunales.

Reguladores

Más tarde, o en paralelo a las fuerzas de seguridad, vienen los reguladores. Ellos emiten licencias para bancos y otras entidades reguladas, garantizan que las inversiones sean correctas, se aseguran de que todos los demás jugadores se comporten de manera adecuada e imponen multas en caso de que no lo hagan. Los reguladores también realizan revisiones de los sistemas y procedimientos aplicables, prueban la efectividad de los programas de antilavado de dinero y garantizan que se sigan todas las regulaciones de acuerdo con la tolerancia al riesgo del banco. Aún más importante, los reguladores son responsables de actualizar las regulaciones.

Entidades reguladas

Por último, tenemos las entidades reguladas. Estas son los bancos e instituciones financieras que deben operar cumpliendo ciertos estándares para mantener sus estatutos o licencias. Esta categoría también incluye empresas e industrias como casinos, comerciantes de metales preciosos, concesionarios de automóviles, empresas de servicios monetarios, entre otros.

Todos los componentes de gobernanza crean una red perpetuamente interconectada.

Ahora que ya comprendemos los orígenes de la política contra el lavado de dinero y la interconexión global entre los componentes de gobernanza, debemos abordar los requisitos de «Conozca a su cliente (KYC)». Y haremos precisamente eso en la próxima publicación: Antilavado de dinero 201.